باخت بزرگ در زمین بورس/ چرا سود شرکتها در دولت سیزدهم رشد نکرد؟

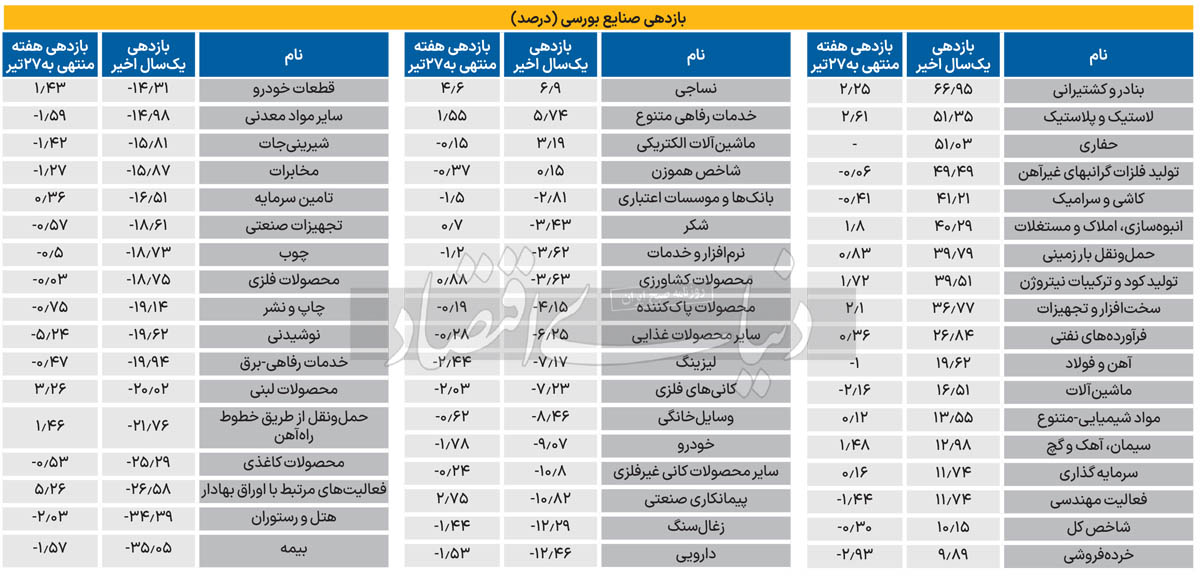

این در حالی است که شاخصهای خودرو، قطعهسازان و بانکها افت قابلتوجهی را در این مدت تجربه کردند. این بازدهیها درحالی به ثبت رسیده است که حاشیه سود خالص بازار به دلیل دخالت مستقیم دولت در فضای عملیاتی شرکتها با سقوطی شدید طی زمستان سال گذشته به 12درصد رسید. همچنین، سود دلاری شرکتها در سال قبل، به طور متوسط 30درصد افت را تجربه کرده است. رشد فراتورمی هزینه شرکتها و افزایش تنها 16درصدی نرخ دلار نیما، در کنار کاهش قیمتهای جهانی و رکود بازارها، به رشد اندک سود ریالی شرکتها در سال 1402 منجر شده است. این درحالی است که به دلیل ریسک بالای بورس،نسبتP به E بازار در دولت سیزدهم بهطور متوسط 7واحد و پایینتر از میانگین بوده است. در میان صندوقهای سهامی نیز تنها 17صندوق موفق شدند عملکردی بهتر از شاخص کل داشته باشند. پیشبینیپذیر نبودن بورس سبب شده است تا سرمایهگذاری غیرمستقیم نیز در بازار سهام تا حدودی شکستخورده تلقی شود.

بورس؛ میراث پرحاشیه دولت 13

شاخص کل بورس، با رشد بیش از 10درصدی طی یکسال اخیر، بازدهی مناسبی را برای بورسیها رقم نزد؛ چرا که بازدهی صندوقهای درآمد ثابت بورسی بهمراتب بیشتر از بهرهای بود که از سرمایهگذاری در سهام به دست آمد. این درحالی است که شاخص کل نماینده خوبی برای سبد سهامداران نبود و شاخص هموزن بهعنوان نماگر متوسط بازدهی بازار سهام، افزایش 0.15درصدی را تجربه کرده است.

صنایع زیر منگنه دولت

وضعیت صنایع بورسی نیز طی یکسال اخیر، چندان قابل دفاع نبود. بخشنامههای مختلف برای بورس، تثبیت دلار نیما و حفظ اختلاف بالای آن با دلار بازار آزاد، دخالت در نحوه قیمتگذاری هزینه انرژی، رشد شدید هزینه حمل در شرکتها و قیمتگذاری دستوری و غیرمنطقی محصولات شرکتهای بورسی در کنار کاهش قیمتهای جهانی به کاهش سود دلاری شرکتها کمک کرد. به نظر میرسد، میراثی که دولت سیزدهم برای دولت منتخب برجای گذاشته است، زمان زیادی را برای اصلاح این میراث میطلبد.

در مدت یکسال اخیر، شاخص کل بورس تا حدودی از کلیت بازار سبقت گرفته است، اما بررسیها نشان میدهد که رشد چند وقت اخیر به این بازدهی کمک کرده و تنها سهصنعت فولاد، پتروشیمی و فرآوردههای نفتی به کمک رشد نماگر اصلی آمدهاند. صنایعی که طی سالیان اخیر، ضربههای شدیدی را از طرف سیاستهای یکشبه دولت متحمل شدند و اکنون در حال جبران عقبماندگیها هستند. فولادیها بهواسطه وضع عوارض صادراتی بر روی برخی از محصولات و تثبیت دلار نیما، تا حدودی بازار صادراتی خود را از دست دادهاند. علاوه بر این، پتروشیمیها نیز با رشد بیش از 40درصدی نرخ خوراک مواجه شدند که در کنار افزایش کمتر از 20درصدی دلار نیما طی یکسال اخیر، شرایط اسفناکی برای این صنعت رقم خورده است.

همه این موارد در حالی بیان شده است که برخی از صنایع بزرگ بازار، نظیر خودرو و قطعات خودرو، بازدهی بسیار کمتری را نسبت به شاخص کل بورس برای بازار سهام به همراه داشتهاند. حواشی قیمتگذاری خودرویی و تعیینتکلیف مالکیت دو خودروساز بزرگ بورسی، این صنعت را به این سرنوشت نامناسب دچار کرده است. به طور کلی بخش عمدهای از صنایع، بازدهیهای غیرقابل قبولی داشتهاند و برخلاف آنچه نماگر اصلی بورس نشان میدهد، سبد متوسط بازار، اگر زیانی را تجربه نکرده باشد، رشد قابلتوجهی را نیز به ثبت نرسانده است.

شکست سرمایهگذاری غیرمستقیم؟

به نظر میرسید، با رونق صندوقهای سهامی در بورس تهران، سرمایه سرمایهگذاران بورسی، بهتر از قبل مدیریت شود. این درحالی است که در میان صندوقها نیز عملکرد خوبی مشاهده نمیشود. هرچند تفاوت دیدگاه مدیران باید به تنوع عملکرد در صندوقها منجر شود؛ اما عدمپیشبینیپذیری متغیرهای اقتصادی موثر بر بورس، روند بازدهی صندوقها را نیز برهم ریخته است. طی یکسال اخیر، با فرض بازدهی 10درصدی شاخص کل، تنها 17صندوق، بازدهی بهتر از نماگر اصلی را به ارمغان آوردند. این درحالی است که سایر صندوقها یا بازدهی نداشتند یا برخی از آنها به طرز عجیبی دچار افت قیمت شدند.

صندوقهای اهرمی نیز با وجود رشد قابلتوجه شاخص کل بورس، عملکرد جالبی را طی یکسال اخیر به ثبت نرساندند؛ بهطوری که شتاب افت بیش از 8درصدی و توان کاهش بیش از 3درصدی را ثبت کردهاند. در میان صندوقهای بخشی فلزات اساسی که تنها صندوق استیل فعالیت بیش از یکساله دارد، بازدهی خوبی را برای بورسیها رقم زدهاند. صندوقهای پتروشیمی، پتروآگاه و پتروما نیز موفق شدند عملکرد بسیار خوبی را طی یکسال اخیر به ثبت برسانند که دو صنعت یادشده همگی جزو شاخصسازان بورسی هستند و نماینده خوبی برای کل بازار نخواهند بود.

منبع: eghtesadnews-660703