اظهارنامه مالیاتی چیست و چگونه تنظیم، ثبت و ارسال می شود؟

اظهارنامه مالیاتی (Tax returns)، کارنامه مالی است که همه ساله، اشخاص حقیقی و حقوقی مشمول مالیات، به منظور محاسبه مالیات خود، به سازمان مالیاتی تقدیم می کنند و اکنون، با خود اظهاری الکترونیکی، فرآیند ها تحت سامانه متمرکز انجام می شود.

اظهارنامه مالیاتی

اظهارنامه مالیاتی عملکرد مالی شخص حقیقی یا حقوقی مشمول پرداخت مالیات را مشخص می کند و در آن، رویدادهای مالی به ترتیب وقوع، مستند بر مدارک و ادله قانونی، درج شده است. گزارشی که شرکت ها و یا اشخاص حقیقی بصورت سالیانه جهت محاسبه مالیات بر در آمد در اختیار سازمان امور مالیاتی قرار می دهند. این گزارش (اظهارنامه مالیاتی) از طریق سایت سازمان امور مالیاتی intamedia.ir ارسال می گردد و اظهار نامه های مالیاتی اشخاص حقوقی شامل 28 جدول است که باید توسط مودی پر شود. چنانچه نام کاربری و رمز عبور سامانه اظهارنامه مالیاتی را ندارید، در مرحله نخست در سامانه عملیات الکترونیک مالیات tax.gov.ir ثبت نام کنید. مراحل به شرح ذیل می باشد:

- پیش ثبت نام با تلفن همراه شخص

- دریافت کد رهگیری ۱۰رقمی پیش ثبت نام

کد رهگیری مالیاتی، یک کد ۱۰ رقمی است که پس از انجام مراحل پیش ثبت نام به متقاضی ارائه می شود. با این کد رهگیری مجددا به سامانه مالیاتی tax.gov.ir وارد شده و ثبت نام نهایی صورت گرفته و نام کاربری و رمز عبور به تلفن همراه شخص ارسال می گردد.با در اختیار داشتن نام کاربری و رمز عبور، می توانید اظهارنامه مالیاتی عملکرد را در سایت intamedia.ir ارسال نمایید.

انواع اظهارنامه های مالیاتی

- اظهارنامه اشخاص حقوقی (شرکت ها)

- اظهارنامه اشخاص حقیقی (مشاغل)

- اظهارنامه انحلال شرکت

- اظهارنامه مالیات بر ارزش افزوده

- اظهارنامه مالیات بر ارث

- اطهارنامه مالیات بر املاک و مستغلات

- اظهارنامه مشاغل خودرویی

نحوه تنظیم و ثبت اظهارنامه مالیاتی اشخاص (شرکت ها)

- نصب نرم افزار از سایت intamedia.ir

- وارد کردن نام کاربری و رمز عبور و کد رهگیری پیش ثبت نام

- پاسخ به سوالات در صفحه اطلاعات اختصاصی

- تکمیل جدول گردشی مواد (در صورت ارتباط داشتن با نوع کار شما)

- تکمیل جدول درآمدهای معاف (در صورت مشمول بودن)

- تکمیل جدول اطلاعات فروش (داخلی و خارجی)

- تکمیل جدول در آمد ناخالص پیمانکاری/ ارائه خدمات (داخلی و خارجی)

- تکمیل جدول بهای تمام شده کالای فروش رفته

- تکمیل جدول بهای تمام شده کار انجام شده پیمانکاری

- تکمیل جدول ترازنامه

- تکمیل جدول صورت سود و زیان

- تکمیل جدول گردش حساب سود و زیان انباشته

- تکمیل فرم تایید اظهارنامه مالیاتی توسط مدیر عامل و یا نماینده قانونی

نمونه اظهارنامه مالیاتی و فرم اظهارنامه مالیاتی

فرم اظهارنامه اشخاص حقیقی گروه اول

فرم اظهارنامه اشخاص حقیقی گروه دوم

فرم اظهارنامه اشخاص حقیقی گروه سوم

فرم اظهارنامه مشارکتی حقیقی گروه اول

فرم اظهارنامه مشارکتی حقیقی گروه دوم

فرم اظهارنامه مشارکتی حقیقی گروه سوم

اظهارنامه مالیاتی را چگونه باید تنظیم کرد ؟

به منظور تکریم مودیان و تسهیل و تسریع فرآیند ارسال و دریافت و تحلیل اطلاعات مودیان مالیاتی، اظهارنامه الکترونیکی از سال ۱۳۹۱، در دستور کار قرار گرفت و شما می توانید با مراجعه به سایت سازمان امور مالیاتی، نسبت به تکمیل و تسلیم اظهارنامه مالیاتی اینترنتی اقدام کنید و کد رهگیری دریافت کنید.

معافیت سالانه در اظهارنامه عملکرد اشخاص حقیقی

| معافیت سالانه اشخاص حقیقی برای عملکرد سال ۱۴۰۰ مبلغ ۳۶٫۰۰۰٫۰۰۰ تومان است |

| معافیت سالانه اشخاص حقیقی برای عملکرد سال ۹۹ مبلغ ۲۸٫۸۰۰٫۰۰۰ تومان است |

| معافیت سالانه اشخاص حقیقی برای عملکرد سال ۹۸ مبلغ ۲۵٫۵۰۰٫۰۰۰ تومان است |

اظهارنامه مالیاتی شامل چه کسانی می شود؟

چه اشخاصی، موظف به تنظیم اظهارنامه الکترونیکی مالیاتی هستند؟

- کلیه مالکین اعم از اشخاص حقیقی یا حقوقی نسبت به اموال یا املاک خود واقع در ایران طبق مقررات باب دوم.

- هر شخص حقیقی ایرانی مقیم ایران نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل مینماید.

- هر شخص حقوقی ایرانی نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل مینماید.

- هر شخص حقیقی ایرانی مقیم خارج از ایران نسبت به کلیه درآمدهایی که در ایران تحصیل میکند.

- هر شخص غیر ایرانی (اعم از حقیقی یا حقوقی) نسبت به درآمدهایی که در ایران تحصیل میکند و همچنین نسبت به درآمدهایی که بابت واگذاری امتیازات یا سایر حقوق خود یا دادن تعلیمات و کمکهای فنی یا واگذاری فیلمهای سینمایی (که به عنوان بهای حق نمایش یا هر عنوان دیگر عاید آنها میگردد) از ایران تحصیل میکند.

چه اشخاصی ملزم به تسلیم اظهارنامه الکترونیکی مالیاتی نیستند؟

- شهرداری ها و سازمان های زیر مجموعه در ۳۱ استان کشور

- کلیه سازمان ها و نهادهایی که از بودجه عمومی دولت استفاده می کنند.

- کارگران، صیادان، عشایر، شرکت های تعاونی دانش آموزی و دانشجویان

- کلیه موسسات و وزارت خانه ها

منظور از سال مالیاتی چیست؟

مهلت تسلیم اظهارنامه مالیاتی چه وقت است ؟

مهلت تسلیم اظهارنامه الکترونیکی مالیاتی، حداکثر تا ۳۱ تیر ماه هر سال است. اما اگر در اساس نامه شرکت یا موسسه ای، سال مالیاتی با سال مالیاتی رسمی تطبیق ندارد، ملاک تعیین میزان مالیات، سال مالی آن شرکت خواهد بود.

اگر مودیان مالیاتی از تسلیم اظهارنامه مالیاتی یک سال مالیاتی خودداری کنند چه می شود؟

اگر از تسلیم اظهارنامه الکترونیکی مالیاتی به هر دلیلی خودداری شود، ضمن از دست دادن کلیه معافیت ها و بخشودگی های مالیاتی مصرح در قانون مالیاتی کشور، محاسبه مالیات اشخاص حقوقی، به صورت علی الراس خواهد بود. اما اگر شما شیوه خود اظهاری را در پیش بگیرید، ممیزان اداره دارایی، نسبت به تعیین میزان مالیات اقدام می کنند. خود اظهاری به جای علی الرس، بهترین روش است و روش متداول در کشورهای پیشرفته مثل سوئد و آلمان است.

خود اظهاری الکترونیکی یعنی این که اشخاص حقیقی و حقوقی مشمول مالیات، اعلام می کنند که در سال مالیاتی مزبور، چه میزان سود و زیان کرده و میزان مالیاتی که باید پرداخت کنند و تا کنون پرداخت کرده اند چقدر است.

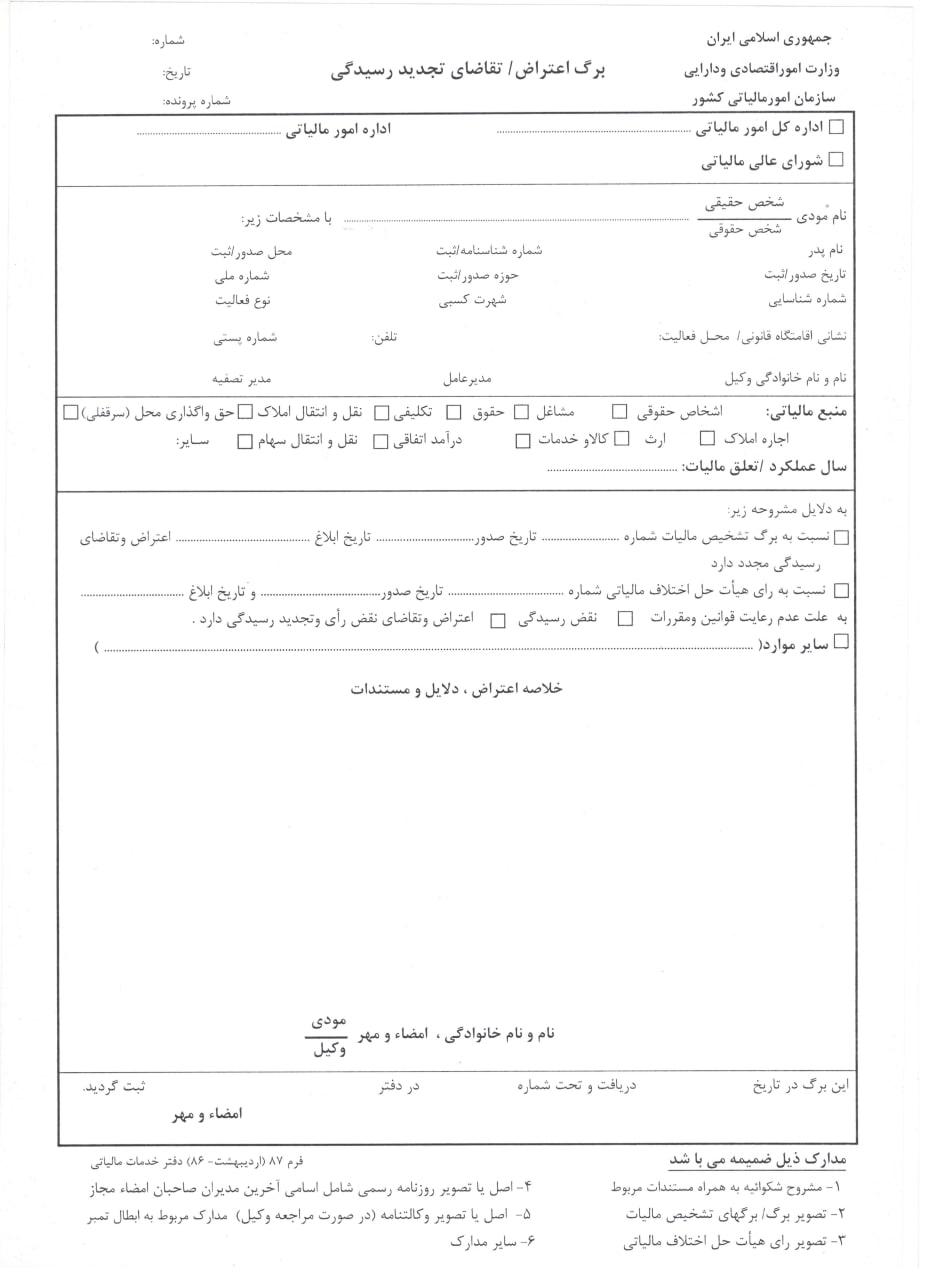

فرم اعتراض به برگه تشخیص مالیاتی

اگر مالیات شما به صورت علی الراس محاسبه شود، ممیزان مالیاتی،میزان مالیات شما را محاسبه و به تایید سر ممیز و سرممیز کل رسانده و به شما ابلاغ می شود. بنابراین، ملاک، نظر کارشناسان سازمان مالیاتی است که بر اساس گروه فعالیت کسب و کار شما از طلافروشی تا جوراب فروشی، متفاوت خواهد بود. اعتراض به نظر ممیزان در این روش سخت تر از روش خود اظهاری است که مبتی بر مستندات و مدارک شفاف است.

مصداق های علی الراس چیست؟

هنگامی که صحت مندرجان اظهارنامه توسط کارشناسان سازمان امور مالیاتی کشور رد شود، یا با عبارت دیگر، پس از ارائه اظهارنامه مالیاتی به اداره مالیات، عدم صحت اطلاعات آن به هر دلیلی احراز شود یا چنین تشخیص داده شود، مالیات آن شخص حقیقی یا حقوقی به صورت خود جوش محاسبه خواهد شد. دلایل علی الراس به صورت خلاصه به این شرح خواهد بود:

- حساب سود و زیان و تراز نامه، مخدوش و استاندارد نباشد.

- مدارک و گزارشات مورد نظر باتوجه به درخواست ممیز ارائه نشده باشد.

- اگر مستندات و ادله داده شده ازنظر اداره مالیاتی غیرقابل رسیدگی تشخیص داده شود یا دفاتر پلمپ مورد قبول باشد اما هزینه های دفاتر مورد قبول قرار نگیرد.

- اگر در محاسبه سود و زیان اشتباه شده باشد با ارائه مدارک لازم به مدت یک ماه از تاریخ انقضای تسلیم اظهارنامه تا رفع اشتباهات زمان داده می شود.

- مستنداتی دال بر پرداخت مالیات های مکسوره کارفرما که به حساب دارایی واریز شده است ارائه کنید.

تاریخ تحویل اظهارنامه مالیاتی چه زمانی است؟

تاریخ تحویل اظهارنامه مالیاتی اشخاص حقوقی، حداکثر ۴ ماه پس از اتمام سال مالیاتی است. اگر سال مالیاتی آن ها طبق اساس نامه با سال مالیاتی رسمی تفاوت داشته باشد، ملاک، سال مالیاتی اساسنامه است.

اگر شخص حقیقی یا شخص حقوقی، فعالیتی نداشته باشد باید اظهارنامه بدهد؟

بله. کلیه اشخاص حقیقی یا حقوقی مشمول مالیات، می بایست پس از ثبت شرکت / موسسه / تعاونی /فروشگاه/کارگاه، نسبت به ارائه اظهارنامه مالیاتی اقدام کنند. حتی اگر در سال مالیاتی مربوطه، کارکرد آن ها صفر باشد. دفاترکل و روزنامه آن ها می بایست سفید تحویل شود. اگر شما اظهارنامه سفید تحویل دهید اما شرکت دارای کارکرد و سود باشد و دردفاتر، این موضوع به صورت صوری نشان داده شود، شامل قانون علی الرس خواهید شد.

چه مدارکی برای تکمیل اظهارنامه مالیاتی مورد نیاز است؟

- هر گونه مجوزی که از مراجع ذی صلاح برای شما صادر شده است.

- مدارک شرکت از جمله اساسنامه و شرکت نامه و آخرین تغییرات اساسنامه و موضوع فعالیت شرکت

- اجاره نامه یا گواهی سند محل قانونی شرکت.

- کلیه قراردادهای شرکت/موسسه با اشخاص حقیقی یا حقوقی خصوصی یا دولتی.

- مانده سود و زیان دوره قبل و گردش حساب تعدیلات سنواتی

- شماره ثبت دفاتر قانونی و کد رهگیری.

- کد کاربری، رمز عبور، کد رهگیری پیش ثبت نام برای ارسال اظهارنامه الکترونیکی مالیاتی

- گواهی حساب های سال های قبل مودی مالیاتی برای بررسی ممیز اداره مالیات.

- رونوشت کارت ملی و شناسنامه اعضای هیات مدیره و صاحبان امضا اسناد تعهد آور

- گواهی ترازنامه اشخاص حقیقی یا حقیقی

- گواهی های گردش حساب ممهور به مهر شعبه شرکت /موسسه.

- صورت بهای تمام شده کالاها یا خدماتی که ساخته شده و به فروش رفته است.

- صورت سود و زبان کلیه اشخاصی که طبق قانون، مکلف به تنظیم اظهارنامه عملکرد هستند

- مبلغ درآمد و فروش داخل یا خارج از کشور.

- سند مالیات های پرداخت شده که به تایید سازمان امور مالیاتی کشور برای کسر مالیات رسیده باشد

- کارت بازرگانی (در صورت وجود)

- هر سندی که به تشخیص اداره دارایی نیاز باشد باید تهیه شود. مثل پرداختی های بیمه.

همه مدارک بالا را برای ورود اطلاعات مورد نیاز این ۲۶ جدول که به صورت اینترنتی در سامانه مالیاتی ارائه می شود نیاز خواهید داشت:

- جدول ١: پرداختهای مربوط به این اظهارنامه

- جدول ٢: اطلاعات مجوزهای تأسیس و بهرهبرداری

- جدول ٣: اسامی اعضای هیئت مدیره و مدیرعامل

- جدول ۴: فهرست دفاتر رسمی ثبت شده

- جدول ۵: جزییات پذیرش بورس سهام

- جدول ۶:درآمدهایی که مالیات آنها قبلا به صورت مقطوع پرداخت شده است

- جدول ٧: درآمدهای معاف

- جدول ٨: استهلاک زیان سنواتی

- جدول ٩: معافیت ها و بخشودگی های مالیاتی

- جدول ١٠: توسعه، نوسازی و بازسازی واحد های صنعتی و معدنی (مادهی ١٣٨ ق.م.م.)

- جدول ١١: معافیت ها و بخشودگی های درآمد حاصل از فعالیت های خارج از کشور (کسر از مالیات مقرر) تبصرهی مادهی ١٨٠ ق.م.م.

- جدول ١٢: فعالیت های حاصل از توافقنامه های مالیاتی موضوع مادهی ١۶٨ ق.م.م.

- جدول ١٣: ثبت کمک های مالی پرداختی

- جدول ١۴: ترازنامه

- جدول ١۵: صورت سود و زیان

- جدول ١۶: گردش حساب سود (زیان) انباشته

- جدول ١٧: موجودی مواد و کالا

- جدول ١٨: سرمایه

- جدول ١٩: انواع محصولات اصلی به ترتیب بیشترین فروش

- جدول ٢٠: بهای تمام شدهی کالای فروش رفته

- جدول ٢١: بهای تمام شدهی کار انجام شده پیمانکاری/ خدمات

- جدول ٢٢: تعداد کارکنان

- جدول ٢٣: درآمد ناخالص پیمانکاری/ ارائهی خدمت

- جدول ٢۴: فهرست صادرات و مابازاءِ دریافتی

- جدول ٢۵: اطلاعات مالک/ مالکین

- جدول ٢۶: اطلاعات سرمایهگذاری خارجی

مراحل تهیه و ارسال اظهارنامه الکترونیکی چیست؟

شما بایستی وارد این سایت شده و پس از ارسال مدارک و ثیت اطلاعات هویتی و تشکیل پرونده و در اختیار داشتن شناسه ملی و کد اقتصادی، به عنوان مودی مالیاتی شناخته شده و بعد از طی شدن تشریفات قانونی، کد کاربری و رمز عبور برای اعلام اظهارنامه الکترونیکی مالیاتی برایتان به صورت محرمانه از طریق پست ، ارسال می شود. برای انجام تکالیف مالیاتی، داشتن کد کاربری و رمز عبور، الزامی است.

جریمه عدم ارسال اظهارنامه مالیاتی الکترونیکی چقدر است؟

اگر مودیان مالیاتی، اظهارنامه مالیاتی را در موعد مقرر که قانون تعیین کرده است، ارسال نکنند، مشمول جریمه و تبعات قانونی خواهند بود. طبق ماده صد و نود و دو قانون مالیات های مستقیم، جریمه عدم ارائه اظهارنامه برای اشخاص حقیقی و حقوقی، معادل ۳۰ درصد مالیات متعلقه بود و قابل بخشودگی نیز نیست. هم چنین طبق بند ت از ماده صد و سی و دو قانون مالیات های مستقیم، شرط برخوردار از هر نوع معافیت مالیاتی برای اشخاص حقیقی و حقوقی که در مناطق آزاد تجاری و سایر مناطق ویژه اقتصادی مشغول به فعالیت هستند، تسلیم اظهارنامه مالیاتی در موعد مقرر است.

فواید ارسال اظهارنامه الکترونیکی مالیاتی چیست؟

شفافیت کسب و کار و تسهیل و تسریع روند رسیدگی به صورت های مالی مودیان مالیاتی و عمل به تکالیف قانونی، پرداخت مالیات که ابزار مدیریت کشور است، از جمله فواید ارسال به موقع و صحیح اظهارنامه الکترونیکی است. ارسال اظهارنامه مالیاتی، مزایای خوبی به مودیان دارد که به شرح زیر خواهد بود:

- اگر ۳ سال متوالی، اظهارنامه مالیاتی شرکتی مورد قبول ممیزان اداره مالیاتی قرار بگیرد و اعتراضی به برگه تشخیص مالیاتی نداشته و مالیات را در زمان مقرر پرداخت کنند، مشمول ۵ درصد جایزه خوش حسابی نسبت به مالیات های پرداخت شده بوده و از مالیات مشمول سال های بعد آن ها کسر می شود.

- هر گونه بخشودگی یا معافیت مالیاتی که در قانون تصویب شود، شامل مودیان می شوند که اظهارنامه صحیح را در زمان مقرر تسلیم کنند.

چه زمانی اظهارنامه های الکترونیکی مالیاتی بررسی می شود؟

اظهارنامه های الکترونیکی مالیاتی تا ۱۲ ماه پس از تسلیم آن به اداره دارایی، مشمول رسیدگی بوده و طبق ماده یک صد و پنجاه و ششم قانون مالیات های مستقیم، ادارات دارایی مکلف هستند در این بازه زمانی، نسبت به بررسی اظهارنامه منطبق به مدارک و مستندات اعتباردهی شده مودیان، اقدام کرده و برگه تشخیص صادر کنند. برای ابلاغ برگه تشخیص به مودیان، ۳ ماه فرصت قانونی وجود دارد. مودیان نیز می توانند در مهلت مقرر قانونی، نسبت به برگه تشخیص، اعتراض کنند تا در کمیسیون، بررسی شود.

آیا پس از تسلیم اظهارنامه مالیاتی به اداره دارایی، امکان اصلاح آن نیز وجود دارد؟

بله. شما می توانید تا ۳۰ روز پس از تسلیم اظهارنامه مالیاتی به سازمان امور مالیاتی کشور، نسبت به اصلاح مندرجات اقدام کنید. طبق ماده دویست و بیست و شش قانون مالیات های مستقیم، می توانید در این بازه زمانی، نسبت به رفع نقص اقدام کنید.

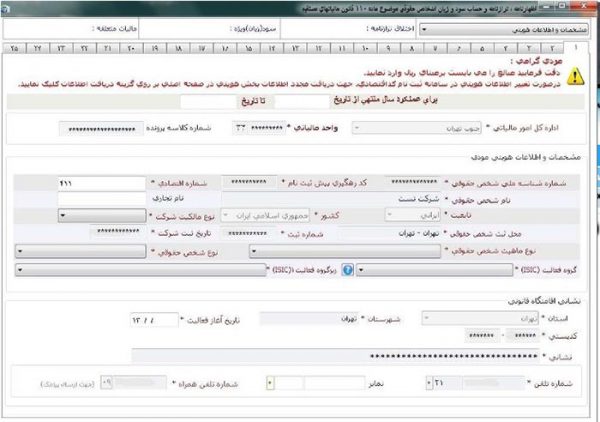

(تصویر سایت ورود به سامانه اظهارنامه الکترونیک اشخاص حقیقی و حقوقی)

روش تهیه اظهارنامه مالیاتی الکترونیکی چگونه است؟

به سایت مربوطه مراجعه کنید و در بخش اظهارنامه الکترونیکی که به صورت زرد رنگ مشخص شده است و در عکس بالا مشاهده می کنید، بخش اظهارنامه عملکرد اشخاص حقوقی را کلیک کنید. تند.

پس از کلیک روی قسمت مربوط، به صفحه ای راهنمایی می شوید که تصویر آن در عکس زیر مشاهده می کنید.

برای ورود به سامانه ثبت نام اظهارنامه الکترونیکی، بایستی روی این LINK کلیک کرده تا به صفحه ای که در عکس زیر، تصویر آن را مشاهده میکنید، ارجاع شوید.

در پایین صفحه ای که عکس آن را در تصویر بالا مشاهده می کنید، گزینه ای به نام : ورود به سامانه پیش ثبت نام و ثبت نام الکترونیک وجود دارد که باید روی آن کلیک کنید تا به صفحه ای که تصویر آن را در عکس ادامه مشاهده می کنید، ارجاع شوید.

خلاصه با طی این فرآیند ها، وارد سامانه ثبت اظهارنامه الکترونیک مالیاتی شرکت ها شده و با کد کاربری و رمز عبور خود، اطلاعات را وارد می کنید.

پس از ورود، مراحل زیر انجام شود:

- کسب اطمینان الازم از اتصال کاربر به اینترنت

- خاموش کردن ضد فیلتر

- دانلود اظهارنامه مربوطه

- نسخه نرم افزار مالیات من (ویژه گوشی های android) نصب شود.

- ورود اطلاعات درخواستی

- تکمیل جداول مالی و ترازنامه توسط مودیان حقوقی

- پرینت نسخه پیش نویس

- دریافت کد رهگیری

- صدور الکترونیکی قبض مالیاتی و پرداخت آن در صورتی که به برگه تشخیص، اعتراض ندارید.

چه مواردی در اظهارنامه باید وارد شود؟

- ورود کد کاربری و رمز عبور محرمانه ارسال شده از اداره دارایی محل سکونت شرکت خود برای عملیاتی شدن اظهارنامه مالیاتی

- پاسخ به پرسش های اظهارنامه برای ورود اطلاعات هویتی صاحبان امضا بر اساس اساس نامه

- وارد کردن اطلاعات حسابداری در اظهارنامه مالیاتی

- وارد کردن اطلاعات سود و زیان در اظهارنامه

- وارد کردن اطلاعات ترازنامه شرکت

- رفع مغایرت اختلاف ترازنامه در صورت وجود

-

درج اقلام معاف از پرداخت مالیات

- بررسی اظهارنامه و تطبیق مبلغ درامد مندرج با اظهارنامه ارزش افزوده و گزارش فصلی

- ارسال اظهارنامه و دریافت کد رهگیری.

توجه کنید که پس از تایید نهایی اطلاعات الکترونیکی وارد شده به منظور صدور اظهارنامه الکترونیکی در سال مالیاتی مزبور، بایستی کد رهگیری از سیستم دریافت کنید که ملاک دریافت اظهارنامه شما است.

مراحل ۵ گانه ثبت نام الکترونیک اظهارنامه مالیاتی

1-پیش ثبت نام الکترونیک

در این مرحله، شما باید کد اقتصادی داشته باشید. اطلاعات پایه ای شرکت دریافت شده و پس از تایید شماره تلفن همراه اعلامی در سیستم، تاییدیه پستی با کد پستی ۱۰ رقمی را در سیستم بارگذاری کنید.

2- صحت سنجی اطلاعات

در این مرحله پس از انجام پیش ثبت نام الکترونیک، می بایست بخشی از اطلاعات ثبت شده در مرحله قبلی از منابع مختلف، استعلام و راستی آزمایی شده و پس از تایید صحت اطلاعات، وارد مرحله سوم شوید. اگر اطلاعات صحیح نبود، موضوع با پیامک به شماره تلفن وارد شده اطلاع داده خواهد شد.

3- تولید و ارسال اطلاعات کاربری

در این مرحله، اگر اطلاعات پیش ثبت نام مورد تایید سازمان امور مالیاتی کشور قرار بگیرد، کد کاربری و رمز عبور برای شما ایجاد شده و به صورت پیامک ارسال می شود.

4- ثبت نام الکترونیک

در این مرحله، بعد از دریافت اطلاعات کاربری، وارد سامانه شده و اطلاعات اقتصادی بنگاه خود را پر کنید.

5- اعتبار سنجی

اعتبار سنی ستادی و میدانی اطلاعات وارد شده اتجام می شود و با پرونده های فزیکی تطبیق خواهد شد. اگر مغایرتی پیدا شود به صورت پیامک اطلاع رسانی خواهد شد. اگر اطلاعات شما مورد تایید سازمان باشد، وارد وضعیت ۴۵ می شوید که ارسال اظهارنامه الکترونیک است.

اگر شما طبق مجوز مراجع ذی صلاح، بیش از یک محل فعالیت داشته باشید، برای همه مکان ها، فقط یک ثبت نام انجام شود و طبق اعلام شما، یک محل به عنوان دفتر مرکزی مودی در نظر گرفته خواهد شد. اما اگر در یک محل، چند نوع فعالیت صنفی انجام می شود، برای تک تک فعالیت ها، نیاز به ثبت نام نیست.

نکاتی که باید در زمان تسلیم اظهارنامه بدانید

- در حفظ و نگهداری کد کاربری و رمز عبور، کوشا باشید.

- اظهارنامه انحلال، تا ۶۰ روز پس از تعطیلی فعالیت اعلام شود.

- کد رهگیری که سیستم در فرآیند آخر ثبت اظهارنامه الکترونیکی به شما می دهد، مرجع پیگیری اظهارنامه در اداره مالیاتی و سامانه جامع مالیاتی خواهد بود.

- اگر در زمان ارسال اظهارنامه الکترونیکی، با خطای ۵۰۴ روبرو شدید، معنا و مفهوم آن است که شرایط ارسال اظهارنامه را ندارید.

- کلیه بخش هایی که در فرم اینترنتی به صورت ستاره دار و قرمز است، الزامی خواهد بود. اگر هر یک از این بخش ها پر نشود، سیستم به شما اجازه ورود به گام و صفحه بعد را نخواهد داد.

- اطلاعات حساب های بانکی مودی باید به درستی و بر اساس اطلاعات مستند وارد شود که قابل ارزشیابی و راستی آزمایی توسط ممیزان و سرممیزان دارایی باشد.

- اگر اطلاعات بانکی به درستی وارد نشود، ارتباط سامانه دارایی با سامانه بانکی مربوطه ، سبب دریافت اطلاعات موثق شده و آن، ملاک بررسی خواهد بود.

- ورود اطلاعات هویتی مدیرعامل قانونی شرکت در زمان تنظیم اظهارنامه در سال مالیاتی مزبور، الزامی است.

- افرادی که حق امضا دارند بر اساس آخرین تغییرات اساسنامه ، می بایست اطلاعاتشان وارد شود. اگر موسسات حسابرسی، کار تنظیم را بر عهده دارند، اطلاعات آن ها وارد شود.

- اگر تراز مالی در پایان دوره وارد نشود و مبالغ مربوطه درج نشود امکان ارسال اطلاعات به سازمان امور مالیاتی وجود نخواهد داشت.

- همواره باید اختلاف تراز دارایی ها و بدهی ها برای ارسال اظهارنامه مالیاتی، صفر شود.

- همواره پیش از ارسال نهایی، نسبت به ویرایش اطلاعات اقدام کنید.

- اگر برای ارسال اظهارنامه الکترونیکی مالیاتی، از گزینه ارسال بدون امضای الکترونیک استفاده کنید، بایستی نام کاربری و کد رهگیری پیش ثبت نام را وارد کنید.

- اگر برای ارسال اظهارنامه الکترونیکی مالیاتی، از گزینه ارسال با امضای الکترونیک استفاده کنید، TOKEN خود را به رایانه متصل کرده و کد امنیتی را درج کنید تا اظهارنامه امضا شود.

- کد واحد مالیاتی در استان محل قانونی شرکت/موسسه، بایستی به درستی وارد شود.

- کد رهگیری ارائه شده توسط سیستم، روی فرم های پرینت شده، درج می شود.

- از تجارب شرکت ها و موسسات همکار در تنظیم اظهارنامه درست و کسب فیدبک اثربخش، استفاده کنید.

ویدیو آموزشی نحوه ثبت نام و تکمیل و ارسال اظهارنامه مالیاتی

سوالات متدوال اظهارنامه مالیاتی

| اظهارنامه مالیاتی چیست ؟ |

| اظهارنامه مالیاتی فرمی است که به منظور اظهار درآمدها ، هزینه ها ، دارایی ها ، بدهی ها ، سرمایه، معافیت ها، درآمد مشمول مالیات، مالیات، بخشودگی مالیاتی و همچنین اطلاعات هویتی و مکانی حسب مورد که برای صاحبان مشاغل و اشخاص حقوقی موضوع قانون مالیات های مستقیم، بر حسب نوع و حجم فعالیت اشخاص مذکورمطابق نمونه هایی که توسط سازمان، تهیه و اعلام می شود. |

| برای تهیه و ارسال اظهارنامه مالیاتی به چه مدارک و اطلاعاتی نیاز داریم؟ |

|

1.صورت ترارنامه اشخاص حقوقی و اشخاص حقیقی گروه اول بر حسب مورد 2.صورت سود وزیان برای کلیه اشخاص مکلف به تهیه و ارسال اظهارنامه عملکرد 3.مبلغ درآمد و فروش و ارایه خدمات داخلی وخارجی به تفکیک و بر اساس اینتاکد معرفی شده در سامانه ثبت نام مودیان 4.گردش حساب مواد اولیه وکالای ساخته شده وکالای بازرگانی(ریالی ) وسایر کالاها 5.صورت بهای تمام شده کالای ساخته شده و فروش رفته برای شرکت های تولیدی،بازرگانی 6.صورت قراردادها ودرآمد پیمانکاری و بهای تمام شده پروژه برای شرکت های پیمانکاری 7.مانده سود و زیان دوره قبل وگردش حساب تعدیلات سنواتی 8.شماره ثبت دفاتر قانونی وکد رهگیری برای اشخاص حقوقی واشخاص حقیقی گروه اول 9.گردش حسابهای بانکی شامل مانده اول دوره ،گردش بدهکار دوره و گردش بستکار دوره و مانده آخر دوره 10.مبلغ مالیات های پرداخت شده 11.نام کاربری ،رمز عبور وکد رهگیری پیش ثبت نام برای ارسال اینترنتی اظهارنامه و شماره کارت بازرگانی ومجوز فعالیت 12.اطلاعات ملک اجاری مورد استفاده مودی 13.اطلاعات فروش سال قبل ودرصد افزایش در سال جاری 14.محاسبه مالیات و عدد مابه التفاوت مالیات های ابرازی با قطعی شده سالهای قبل |

|

چه کسانی مکلف به تهیه و ارسال اظهارنامه مالیاتی عملکرد هستند؟ |

|

الف ـ بر اساس ماده 95و 100 قانون مالیاتهای مستقیم کلیه اشخاص حقیقی دارنده کسب وکار که بصورت فردی و یا مشارکتی فعالیت می کنند مکلفند برای هر سال مالی خود اظهارنامه مالیاتی تهیه و ارسال نمایند. ب ـ طبق ماده 110 ق م م کلیه اشخاص حقوقی که در اداره ثبت شرکتها به ثبت رسیده اند و تشکل های قانونی که دارای مجوز فعالیت از وزارتخانه های ذیربط می باشند و اتحادیه های صنفی،بر اساس قانون مکلفند برای هرسال مالی ترازنامه وسود وزیان وسایراطلاعات مندرج درفرم اظهارنامه راتهیه وبه سازمان امورمالیاتی تحویل دهند. |

| چند نوع اظهارنامه مالیات بر درآمد در حال حاضر وجود دارد؟ |

| برای اشخاص مکلف به تهیه و ارسال اظهارنامه مالیاتی 6 نوع فرم اظهارنامه مالیات بر درآمد و یک نوع فرم تبصره ماده 100 ق م م تهیه و در دسترس قرارگرفته است. |

|

مودیان،اظهارنامه مالیاتی عملکرد را از کجا باید تهیه کنند؟ |

|

مودیان مالیاتی بر درآمد برای تهیه اظهارنامه مالیاتی عملکرد می بایست به سایت طرح جامع مالیاتی با نشانی www.tax .gov.ir مراجعه و یا سایت www.intamedia.ir از قسمت اظهارنامه های مالیاتی، اظهارنامه مالیاتی مورد نیاز خود را انتخاب وارد پنل کاربردی خود شده و اقدام به تهیه و تکمیل اظهارنامه مالیاتی و ارسال آن کند. |

|

مراحل تهیه و ارسال اظهارنامه مالیاتی چیست؟ |

|

ابتدا مودی بایددرنظام مالیاتی ایران از طریق سایت www.tax.gov.ir و یا www.intamedia.ir ثبت نام کرده و پس از تایید اطلاعات ارایه شده و تشکیل پرونده در اداره امور مالیاتی مربوطه ، بعنوان مودی مالیاتی شناخته می شود. بعد از طی تشریفات قانونی ثبت نام ،از طرف سازمان امور مالیاتی به مودی نام کاربری و رمز عبور برای انجام عملیات تکالیف مالیاتی اختصاص داده می شود. |

| حداکثر تا چه زمانی باید اظهارنامه مالیاتی عملکرد را ارسال کنیم ؟ |

| طبق ماده 110ق.م.م اشخاص حقوقی می بایست حداکثر تا 4ماه پس از پایان سال مالی اظهارنامه مالیاتی خود را تهیه و به سازمان امور مالیاتی ارسال نماید. از آنجا که سال مالی عمده شرکت ها منطبق بر سال شمسی است بنابراین حداکثر مهلت قانونی ارسال اظهارنامه این نوع شرکتها 04/31/** خواهد بود. اشخاص حقیقی وفق ماده 100 ق.م.م حداکثر باید تا 31 خرداد هر سال اظهارنامه مالیاتی عملکرد خود را ارسال و مالیات متعلق را پرداخت نمایند. |

| عواقب عدم ارسال اظهارنامه مالیاتی عملکرد چیست؟ |

| در صورتی که شرکتها و موسسات ،تشکل های قانونی و اشخاص حقیقی مکلف به تهیه و ارسال اظهارنامه مالیاتی نسبت به تسلیم آن در موعد مقرر اقدام نکنند مشمول جرایم و تبعات قانونی خواهند شد. |

|

مزایای ارسال اظهارنامه مالیاتی عملکرد چیست؟ |

| علی رغم اینکه تهیه و ارسال اظهارنامه مالیاتی برای مودیان مالیاتی کاری وقت گیر می باشد. لیکن ارسال اظهارنامه مالیاتی برای مودیان می تواند مزایای قانونی فراهم نماید.طبق ماده 189 شرکتهایی که سه سال متوالی اظهارنامه ارسالی آنها مورد قبول اداره امورمالیاتی واقع شود و اعتراضی به برگ تشخیص صادره نداشته باشند مشمول استفاده از 5درصد جایزه خوش حسابی نسبت به مالیاتهای پرداخت شده3 سال می شوند. |

|

اظهارنامه های مالیاتی عملکرد تا چه زمانی مورد رسیدگی قرار می گیرد؟ |

| براساس ماده 156ق.م.م ادارات امور مالیاتی مکلفند اظهارنامه های مالیاتی دریافتی را حد اکثر ظرف مدت یکسال از تاریخ انقضاء مهلت تسلیم اظهارنامه رسیدگی نمایند. و برگه تشخیص رسیدگی را حداکثر تا سه ماه بعد به مودی ابلاغ نمایند. |

| آیا بعد از ارسال اظهارنامه مالیاتی امکان اصلاح اظهارنامه وجود دارد؟ |

| طبق تبصره ماده 226 ق م م به مودیان مالیاتی اجازه دارند در صورتیکه در اظهارنامه مالیاتی تسلیمی از نظر محاسبه و درج اطلاعات اشتباهی رخ داده باشد ظرف یک ماه از تاریخ انقضای مهلت تسلیم اظهارنامه مالیاتی نسبت به رفع اشتباه اقدام و اظهارنامه مالیاتی اصلاحی تسلیم نمایند. |

| همین امروز میخواهم اظهارنامه مالیاتی را تهیه کنم. چگونه این کار را انجام دهم؟ |

|

همین الان به سایت طرح جامع مالیاتی به نشانی www.tax.gov.ir مراجعه کنید و وارد سامانه اظهارنامه مالیاتی شوید و پس از آن مراحل زیر را اجرا کنید. 1. ورود به سامانه اظهارنامه مالیاتی عملکرد 2.مطالعه راهنمای تکمیل اظهارنامه 3.واردکردن نام کاربری و رمز عبور وکد امنیتی برای عملیاتی شدن اظهارنامه مالیاتی 4.پاسخ به سوالات صفحه اطلاعات اختصاصی اظهارنامه 5.واردکردن اطلاعات حسابداری در اظهارنامه مالیاتی 6.درج و تکمیل صفحه ( ترازنامه) اظهارنامه مالیاتی 7.درج و تکمیل صفحه مربوط به (سود وزیان) اظهارنامه مالیاتی 8.رفع مغایرت اختلاف ترازنامه در صورت وجود 9.تکمیل صفحه مربوط به محاسبه مالیات و درج اقلام معاف و تعیین مالیات ابرازی برای اشخاص مشمول مالیات 10.تکمیل صفحه آخر اظهارنامه اشخاص حقوقی مربوط به مسئولیت تهیه کننده اظهارنامه و مسئول مالی و حسابرسان و بستن اظهارنامه 11.بررسی اظهارنامه و تطبیق مبلغ درآمد مندرج با اظهارنامه ارزش افزوده وگزارش فصلی جهت ارسال به اداره امور مالیاتی 12.اقدام برای ارسال اظهارنامه مالیاتی اشخاص حقیقی ،حقوقی و اخذ کد رهگیری 13.تهیه نسخه چاپی اظهارنامه پس از ارسال 14.بایگانی اسناد و مدارک و آماده شدن برای رسیدگی به اظهارنامه مالیاتی ارسالی |

| روش پرداخت مالیات در ایران ؟ |

|

پرداخت مالیات در ایران می تواند به دو شیوه صورت گیرد . صاحبان مشاغل می توانند با تنظیم اظهارنامه مالیاتی میزان سود وزیان سالانه خود را مشخص کرده و بر اساس میزان سودی که در اظهارنامه مشخص می کنند برای آنها مالیات تعیین میشود . روش دیگر تعیین مالیات به شیوه علی الراس است در این حالت بنا به هر دلیلی مودیان اظهارنامه مالیاتی را تنظیم نکرده یا اینکه اظهارنامه آنها توسط سازمان مربوطه پذیرفته نمیشود در این صورت بازرسان راسا اقدام به بررسی اسناد و مدارک مالی شرکت ها کرده و میزان سود و زیان سالانه را تعیین و بر اساس آن مالیات مشخص می کنند . |

| اظهارنامه مالیاتی چه زمانی باید تکمیل و ارسال گردد ؟ |

|

تکمیل اظهارنامه مالیاتی باید بر اساس سال مالیاتی انجام شود .سال مالیاتی از فروردین ماه هر سال شروع شده و در اسفند ماه به پایان میرسد . |

منابع:

hesabandish

mohasebankhebreh

sarmayegan.com